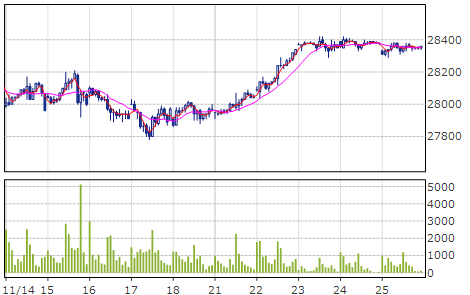

■金曜 先物ナイト 28330 28380 28290 28360 +30

ナイトつなぎ足

現物週足は上昇8週目

日経VIは下落8週目

■

先週 28030から売り開始 4枚持ち

■ 持ち高

■ kabucom ⑫限 28030 28100 28160 @28096×3枚 売

■ 松井 ③限 28260 (⑫換算 28340) 売

含み損 ▲8万円

■ 来週は パウエル講演 PCE ism 雇用統計

米市場の関心はは金融政策から実体経済・企業業績へ移行中との声あり

来週発表のベージュブックは注意を要するかもしれない

ism は50割れ「売り!」懸念も出ていた

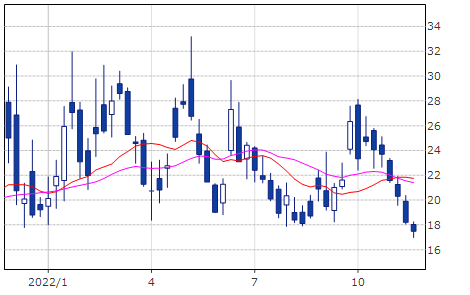

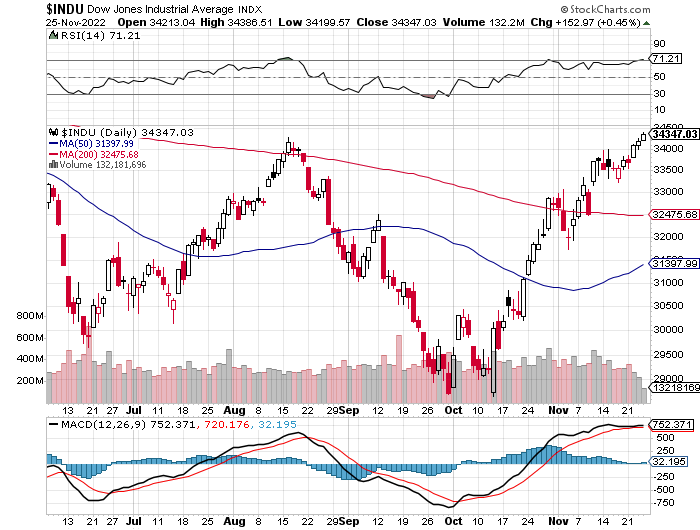

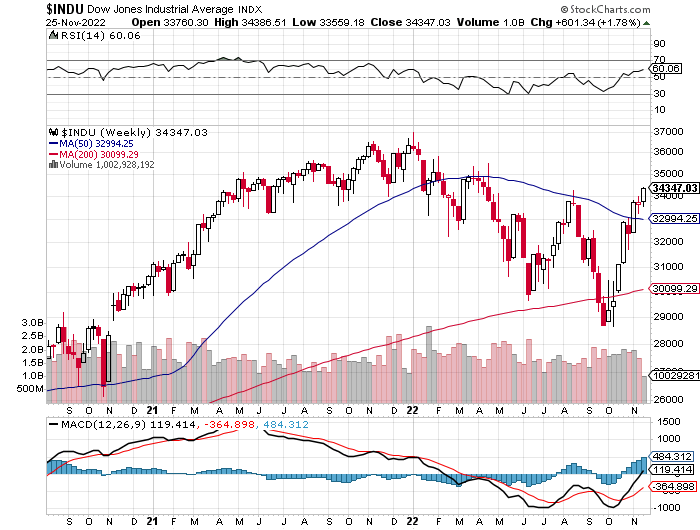

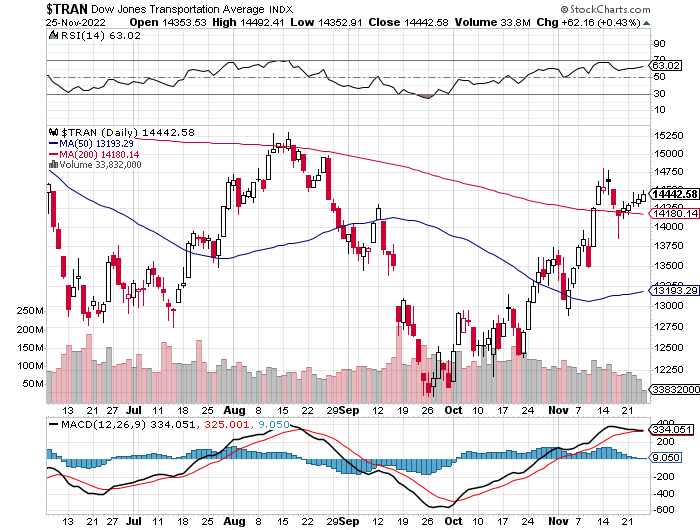

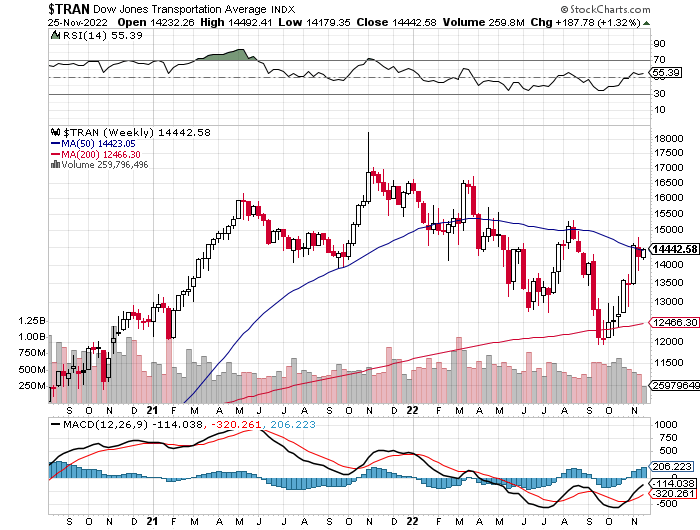

■ダウは戻り高値更新中

週足は戻り8週目

TRANが胸突き八丁

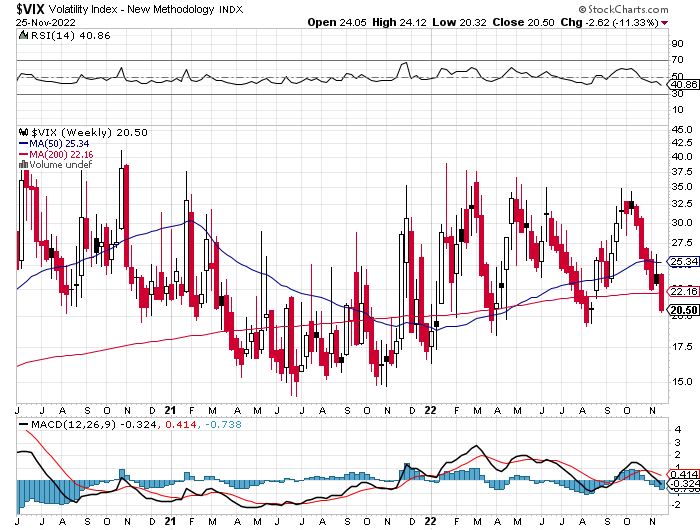

■ vix も下落8週目 …だが下髭が出ていない

■ 記事①

来週の相場で注目すべき3つのポイント:パウエル議長講演、米ISM・中国PMI、米雇用統計

11/26 18:35 配信

■株式相場見通し

予想レンジ:上限28800円-下限27500円

来週の東京株式市場はもみ合いか。米国の10月物価指標の明確な減速を背景としたインフレ減速・利上げペース減速への期待は根強く、大勢は株式市場の底堅さが続くと考えられる。

一方、週末には米11月雇用統計の発表を控える。12月の米連邦公開市場委員会(FOMC)前の重要指標の一つであり、注目度は高い。平均賃金の伸びや雇用者数の伸びが予想を上回ると、足元の金利低下・株高のトレンドが転換する可能性がある。結果を見極めたいとの思惑から、週末にかけては持ち高調整の動きが出やすく、足元で上昇が続いているグロース株などには利益確定売りが強めに出る可能性がありそうだ。

また、30日には米連邦準備制度理事会(FRB)のパウエル議長の講演が予定されている。米国の10月消費者物価指数(CPI)や卸売物価指数(PPI)でコア指標の大幅な減速が確認されて以降、米長期金利の低下と株価上昇の流れが続いている。ただ、インフレ抑制を最優先にしているFRBにとっては、金融緩和的な環境を創出している足元の市場動向を歓迎しているはずもなく、FRB内でもタカ派姿勢が強まっているパウエル議長の口から、市場をけん制するような発言が出る可能性があるため、注意したい。

来週は中国の購買担当者景気指数(PMI)や米サプライマネジメント協会(ISM)が発表する製造業景気指数、米地区連銀経済報告(ベージュブック)など注目材料が多くある。市場の関心はすでに金融政策そのものよりも、企業業績の悪化など実体経済の動向に移っているため、低調な指標結果となると、景気後退懸念が強まる形で相場の重石となる恐れがあろう。

ISM製造業景気指数は前回10月が50.2と、拡大・縮小の境界値である50より上をかろうじて維持したが、今回11月分での市場予想は49.8となっている。FRBはインフレ抑制のために景気減速は止む無しとのスタンスを維持しているため、50割れとなれば、素直に景気後退の兆候として嫌気されそうだ。

中国のPMIは11月30日に国家統計局が発表する製造業と非製造業が、12月1日には財新とマークイットが発表する民間版の製造業部門の統計が公表されるが、すべて前月からの横ばい、ないしは悪化が予想されており、共に拡大・縮小の境界値である50割れが続く見込みとなっている。中国では一時、新型コロナ感染抑制を目的とした「ゼロコロナ」政策の緩和への期待が高まっていたが、その後の感染急拡大によって都市封鎖が一部で再開されている。当局による景気対策への期待もあるが、これまでに実施済みの政策の効果はほとんど表れておらず、ゼロコロナ政策を緩和しない限り、本格的な景気回復は望めないだろう。こうした中、低調な指標結果は世界景気の減速として相場の重石となりそうだ。

今週末金曜日のブラックフライデーから米国では年末商戦が本格化している。来週月曜日にはサイバーマンデーもあるが、インフレ環境下での消費者の支出抑制の動きから、年末商戦が低調に終わる可能性も指摘されている。売れ行きが徐々に明らかになるにつれ、景気後退への警戒感が高まるリスクも捨てきれず、注意したい。

■為替市場見通し

来週のドル・円は下げ渋りか。米国のインフレ高止まりを受け、連邦準備制度理事会(FRB)による金融引き締めの継続が見込まれる。ただ、インフレ緩和の思惑も浮上しており、ドル高は一服していることから、目先的にドル・円は米長期金利の動向を意識した値動きとなりそうだ。11月23日に公表された連邦公開市場委員会(FOMC)議事要旨(11月1-2日開催分)にはややタカ派的な意見が含まれていたが、金融当局者は今後の利上げペース減速でほぼ一致していたことが明らかになった。

今月発表された経済指標のうち、消費者物価指数(CPI)と卸売物価指数(PPI)は前月から低下しており、インフレのピークアウトに思惑が広がっている。FRBは当面引き締めを維持する方針だが、当局者の間で利上げ幅縮小のペースについては見解が分かれている。そのため、12月13-14日開催の連邦公開市場委員会(FOMC)に向け、インフレや雇用の関連統計が注目される。12月1日発表の米10月個人消費支出(PCE)コア価格指数は高水準の見通し。2日発表の11月雇用統計は平均賃金がほぼ前月並みとなる可能性があり、FRBの大幅利上げ継続に思惑が広がり、リスク回避的なドル売り・円買いがさらに強まる可能性は低いとみられる。

■来週の注目スケジュール

11月28日(月):米・サイバーマンデー(感謝祭翌週の月曜日のオンラインセール)

11月29日(火):日・失業率/有効求人倍率(10月)、日・小売売上高(10月)、日・百貨店・スーパー売上高(10月)、欧・ユーロ圏消費者信頼感指数(11月)、独・消費者物価指数(11月)、米・S&P/コアロジックCS20都市住宅価格指数(9月)、米・消費者信頼感指数(11月)など

11月30日(水):日・鉱工業生産指数(10月)、日・住宅着工件数(10月)、村田製作所が中期方針などに関する説明会を開催、ウェルプレイド・ライゼストが東証グロースに新規上場、中・製造業PMI/非製造業PMI(11月)、欧・ユーロ圏消費者物価コア指数(11月)、米・ADP全米雇用報告(11月)、米・GDP改定値(7-9月)、米・JOLTS求人件数(10月)、米・中古住宅販売成約指数(10月)、米・パウエル連邦準備制度理事会(FRB)議長が講演、米・地区連銀経済報告(ベージュブック)公表など

12月1日(木):日・7-9月期法人企業統計、日・製造業PMI(11月)、サイフューズが東証グロースに新規上場、中・財新製造業PMI(11月)、欧・ユーロ圏製造業PMI(11月)、米・個人所得(10月)、米・個人消費支出(10月)、米・個人消費支出(PCE)価格コア指数(10月)、米・ISM製造業景況指数(11月)、米・製造業PMI(11月)、米・テスラがEVトラック「セミ」納車イベントなど

12月2日(金):欧・ユーロ圏生産者物価指数(10月)、米雇用統計(11月)、米・シカゴ連銀総裁がイベントで基調講演など

《YN》

■ 記事②

国内株式市場見通し:パウエル議長講演や米ISM・雇用統計など注目イベント多数

11/26 14:00 配信

■FOMC議事録後の金利低下を好感

今週の日経平均は週間で383.26円高(+1.37%)と反発。ローソク足は2週ぶりに陽線を形成した。

週明け21日の日経平均は45.02円高と小動き。日米ともに祝日の関係で立ち会いが4日に限られたこともあり、手掛かり材料難の中、動意に乏しい展開となった。一方、22日は170.95円高と続伸。米サンフランシスコ連銀のデーリー総裁が行き過ぎた利上げに懸念を示したことなどが投資家心理を改善させ、祝日前の売り方の買い戻しに弾みをつけた。

祝日明け24日は267.35円高と大幅に続伸。日本が祝日の間の22、23日に米株式市場が続伸していた流れを引き継いだ。また、米連邦公開市場委員会(FOMC)議事要旨(11月1-2日開催)で参加者の多くが利上げペースの減速を支持していることが判明し、米金利低下につながったことが株式の買い安心感を生んだ。一方、週末25日は100.06円安と上昇一服。感謝祭の祝日で米国市場の休場明けとなる中、手掛かり材料に欠け、前日の上昇の反動が出る形となった。

■米金利動向を注視、米中景気指標も注目

来週の東京株式市場はもみ合いか。米国の10月物価指標の明確な減速を背景としたインフレ減速・利上げペース減速への期待は根強く、大勢は株式市場の底堅さが続くと考えられる。

一方、週末には米11月雇用統計の発表を控える。12月のFOMC前の重要指標の一つであり、注目度は高い。平均賃金の伸びや雇用者数の伸びが予想を上回ると、足元の金利低下・株高のトレンドが転換する可能性がある。結果を見極めたいとの思惑から、週末にかけては持ち高調整の動きが出やすく、足元で上昇が続いているグロース株などには利益確定売りが強めに出る可能性がありそうだ。

また、30日には米連邦準備制度理事会(FRB)のパウエル議長の講演が予定されている。米国の10月消費者物価指数(CPI)や卸売物価指数(PPI)でコア指標の大幅な減速が確認されて以降、米長期金利の低下と株価上昇の流れが続いている。ただ、インフレ抑制を最優先にしているFRBにとっては、金融緩和的な環境を創出している足元の市場動向を歓迎しているはずもなく、FRB内でもタカ派姿勢が強まっているパウエル議長の口から、市場をけん制するような発言が出る可能性があるため、注意したい。

来週は中国の購買担当者景気指数(PMI)や米サプライマネジメント協会(ISM)が発表する製造業景気指数、米地区連銀経済報告(ベージュブック)など注目材料が多くある。市場の関心はすでに金融政策そのものよりも、企業業績の悪化など実体経済の動向に移っているため、低調な指標結果となると、景気後退懸念が強まる形で相場の重石となる恐れがあろう。

ISM製造業景気指数は前回10月が50.2と、拡大・縮小の境界値である50より上をかろうじて維持したが、今回11月分での市場予想は49.8となっている。FRBはインフレ抑制のために景気減速は止む無しとのスタンスを維持しているため、50割れとなれば、素直に景気後退の兆候として嫌気されそうだ。

中国のPMIは11月30日に国家統計局が発表する製造業と非製造業が、12月1日には財新とマークイットが発表する民間版の製造業部門の統計が公表されるが、すべて前月からの横ばい、ないしは悪化が予想されており、共に拡大・縮小の境界値である50割れが続く見込みとなっている。中国では一時、新型コロナ感染抑制を目的とした「ゼロコロナ」政策の緩和への期待が高まっていたが、その後の感染急拡大によって都市封鎖が一部で再開されている。当局による景気対策への期待もあるが、これまでに実施済みの政策の効果はほとんど表れておらず、ゼロコロナ政策を緩和しない限り、本格的な景気回復は望めないだろう。こうした中、低調な指標結果は世界景気の減速として相場の重石となりそうだ。

今週末金曜日のブラックフライデーから米国では年末商戦が本格化している。来週月曜日にはサイバーマンデーもあるが、インフレ環境下での消費者の支出抑制の動きから、年末商戦が低調に終わる可能性も指摘されている。売れ行きが徐々に明らかになるにつれ、景気後退への警戒感が高まるリスクも捨てきれず、注意したい。

■鉱工業生産、中国PMI、米ISM、米雇用統計など

来週のスケジュールは28日に米サイバーマンデー、29日に10月失業率・10月有効求人倍率、米9月S&Pコアロジック・ケース・シラー住宅価格指数、米11月CB消費者信頼感指数、30日に10月鉱工業生産、中国11月製造業・非製造業PMI、米11月ADP雇用統計、米7-9月期GDP改定値、米10月雇用動態調査(JOLTS)、米ベージュブック、12月1日に7-9月期法人企業統計、中国11月財新製造業PMI、米10月個人消費支出(PCE)・個人所得・PCEコアデフレータ、米11月ISM製造業景気指数、2日に米11月雇用統計となっている。

《FA》

■

■