GW4/28木曜 週末の225現物は 大陽線反発

引け後ナイトさらに伸長500円高

修正波にしても買っときゃよかった

ナイト15分足 10日分

26990 7380 6890 7210 +340

買っときゃ良かったと臍を嚙んだものの

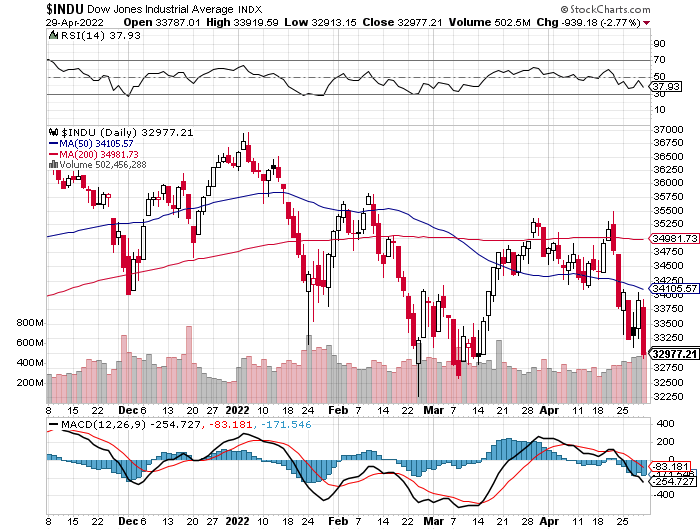

休場29日の金曜日ダウは一転

長大な陰線で安値更新 ボラボラである

■

4営業日だったGW直前週は

月火で売って2口座で4枚持ち、水曜前場反発を見て買埋で18万収益

デイ15分足 10日分 …ペイントがうまく動かない

4月最終週は大事を取って無事に終われた

4月は126万円 13.5%収益

ビビりながらオタおた張ったのに 出来すぎ… 自重しよう

週足225 三点童子 が出たことは憶えておこう

■ 週間展望

下の週間展望は4/29金曜朝のレポート

その夜のダウ ▲930 33000割れは織り込んでいない

■ 記事

株式週間展望=円安再進行で株支え

日経平均予想レンジ:2万6300-2万7500円

4/29 8:03 配信

今週は日銀の金融緩和継続を機に再び外国為替市場でドル・円が上昇し、日経平均株価が週末に持ち直した。ゴールデンウイーク(GW、東京市場の休場は4月29日、5月3-5日)で日本の営業日数が限られる来週は米国でFOMC(米連邦公開市場委員会)が開かれる。日米の金利差拡大が一段の円安を形成する可能性がある。

<FOMC警戒織り込んだか>

ドル・円は今週、129円台からいったん反落して127円台半ばまで押した。これに伴い、円安に支えられていた日経平均も27日に2万6000円近くまで下落(前週末は2万7105円)。5月3、4日のFOMCを控えた米国市場の持ち高調整や、中国のゼロコロナ政策への警戒も影響した。

ただ、日銀は緩和姿勢を固持しており、4月28日までの金融政策決定会合でも変化は見られなかった。10年国債を0.25%の利回りで無制限に買い入れる指し値オペを毎営業日実施することを決め、上値の重かったドル・円は再び大きく上昇、20年ぶりに1ドル=130円台に乗せた。

FOMCでは0.5ポイントの政策金利の誘導目標の引き上げが予想され、日米の金融政策の温度差は一段と広がる方向にある。円安は輸入物価の上昇を通じて日本経済に打撃を与える一方、輸出企業にはメリットが大きい。

FOMCをめぐっては、量的引き締めの開始を含めたタカ派的内容を米国株式市場はこれまでにおおむね織り込んだという見方が強い。ブラード・セントルイス連銀総裁が示唆した0.75ポイントの利上げが実現すれば別だが、インパクトは大きくならないと考えられる。

<ロシア「勝利宣言」視野に>

一方、ウクライナ情勢をめぐっては、ロシアのプーチン大統領が核兵器の選択肢を改めてちらつかせるなど予断を許さない。ただ、5月9日の対独戦勝記念日での一方的な「勝利宣言」(事実上の停戦)も想定されるなど、政治的な思惑がうかがえる。

過去数カ月にわたって株式市場が恐れてきたインフレによる企業業績の悪化は、足元で発表が相次ぐ日本や米国の企業決算を通じて現実化しつつある。しかし、いわゆるガイダンスリスクもほどなく通過するだろう。また、円安が進めば日本株には支援材料が増える。来週(2営業日分)の日経平均の予想レンジは2万6300-2万7500円とする。

連休の谷間を含む日本のGW期間には海外で4月30日に中国4月製造業PMI(購買担当者指数)など、2日に米4月ISM製造業景況指数、4日に米4月ADP雇用統計が発表される。また、6日は米4月雇用統計が控える。

提供:モーニングスター社

■

■