9/12 SQ無事通過した翌週の相場展望 ダウ赤三兵 上昇つづく? 買

■

先週「日足オシレーターや超短期6日騰落レシオは

9/7 水曜の前後に一旦「底」を入れそうである」

と書いたが同日底入れ

同日ナイトから買開始

9/13 cpi あたりで押し目があれば買い増し

21日Fedのブラックアウト期間だから cpiでそれなりに動くと思う

政策の一貫性からパウエル氏は9月も 0.75だろう

先週のECBも 0.75だったし

市場予想も 0.75だ

0.75なら よけいなサプライズ・混乱なく

Fedのインフラファイト姿勢を示せる

■

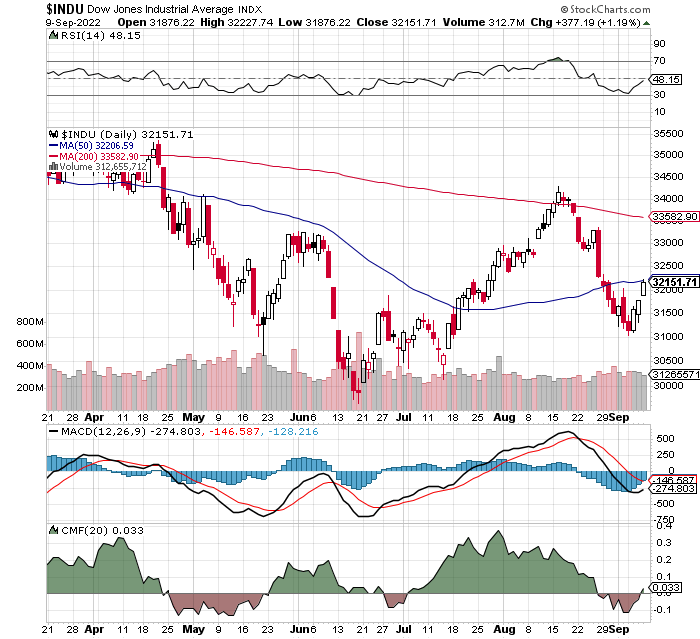

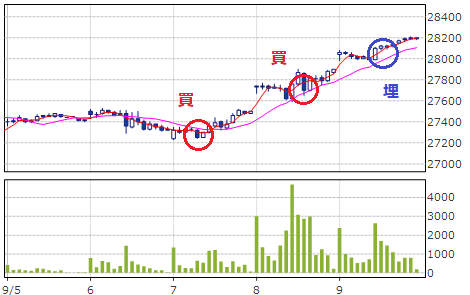

INDU

赤三兵 最下段チェイキン回復

木曜深夜買は一旦埋め

■⑫限 27660(⑨換算 27900)指値 買約定

→ 金曜ナイト 28065 売埋 ■ 4万円収益

ナイトつなぎ足 sp▲240 現物換算 28500 をうかがう足である

■ 持ち高

⑫限 ■ 松井 なし

■ kabucom 27260 買 9万円 含益

■

■ 記事①

来週の相場で注目すべき3つのポイント:米CPI、米中小売売上高、米連銀景気指数

9/10 17:40 配信

■株式相場見通し

予想レンジ:上限28750円-下限27500円

来週の東京株式市場は堅調が予想される。米8月消費者物価指数(CPI)など重要指標を控える週ではあるが、波乱の確率は低いだろう。相対的には週末の米国でのトリプルウィッチング(株価指数先物、株価指数オプション、個別株オプションの3つのデリバティブ取引の決済が重なる日)に向けて、米国株のショートカバー(買い戻し)に連れて上昇しやすいとみる。

今週7日、6月の米連邦公開市場委員会(FOMC)の開催直前に0.75pt利上げのリーク報道役を担ったウォールストリート・ジャーナル紙のニック・ティミラオス記者が9月20~21日に開催されるFOMCでの0.75pt利上げの可能性を報じた。こうした経緯もあり、市場では既に0.75pt利上げがほぼ完全に織り込まれた。これに伴い、13日に控える米8月CPIに対する警戒感も薄れており、大幅に上振れでもしない限り市場への影響は限定的だろう。

今後、市場の関心は各国中央銀行による政策動向そのものよりも、金融引き締めが実体経済、企業業績にどの程度影響を与えるのかという点に移っていくと考えられる。こうした中、注目なのは週後半にかけて発表される米国と中国の8月小売売上高や鉱工業生産のほか、米連銀が公表する9月製造業景況指数、米9月ミシガン大学消費者信頼感指数などだろう。一方、先んじて発表されている米8月サプライマネジメント協会(ISM)製造業・非製造業景況指数が揃って市場予想を上回っていることもあり、株式市場が急落するほどの大幅な悪化の可能性は低いと考えられる。

このため、インフレ長期化や景気後退を巡る懸念はくすぶるものの、目先の株式市場は堅調に推移することが見込まれる。こうした見方を支える背景として需給要因も挙げられる。米国では8月最終週に、機関投資家が株式のプットオプション(売る権利)を新規に大量購入したと、一部の調査会社が伝えている。規模としては過去22年で最も大きいという。また、商品投資顧問(CTA)の米国株のネットの買い持ち高は過去11年間の最低水準まで急低下しているとも伝わっている。

日経平均が7月20日から8月17日まで急上昇した期間、海外投資家は日経平均先物を1兆3500億円ほど買い越していた。8月第4週(22日~26日)~第5週(29日~9月2日)の2週間では一転して売り越しに回っていたが、この間の売り越し額は5400億円程。そのため、買い持ち高の解消余地はまだ残っており、日本株に限っていえば需給状況はあまり良くない。ただ、上述したように米国株が堅調に推移すれば、日本株も為替の円安基調なども相まって堅調な動きが期待できそうだ。

東京市場では神戸物産<3038>や三井ハイテック<6966>のほか、IT系グロース株なども含めて5-7月期決算の発表が増えてくる。FOMC前に様子見ムードも広がりやすいなか、決算を受けた個別株物色が強まりやすそうだ。ほか、15日から東京ゲームショウが開催されるため、ゲーム関連株には広く思惑が向かうことが想定される。

■為替市場見通し

来週のドル・円はもみ合いか。米インフレ高進を受け、米連邦準備制度理事会(FRB)の金融引き締め長期化を見込んだドル買いが継続する可能性がある。ただ、日本銀行の黒田総裁は9日、岸田首相と会談し、「急激な為替レートの変動は好ましくなく、市場の動向を今後とも十分注視していきたい」、「為替が1日に2円も3円も動くのは急激な変化だ」と語っており、急激な円安をけん制した。また、米連邦公開市場委員会(FOMC)を今月20~21日に控えており、今後の米金融政策を見極める必要があることから、リスク選好的なドル買い・円売りが大きく広がる可能性は低いと予想される。

注目は13日発表の米8月消費者物価コア指数(CPI)か。7月実績は前年比+5.9%にとどまったが、8月は同+6.1%と再び上昇の見通し。市場予想と一致した場合、長期金利の上昇やドル高につながる可能性がある。一方、15日発表の8月小売売上高は前月比横ばいとなる見込み。7月実績の0.0%との比較で改善しなかった場合、リスク回避的なドル売りが強まる可能性がある。

なお、欧州中央銀行(ECB)は9月8日開催の理事会で0.75ptの大幅利上げを決定したが、ユーロ圏経済への先行き不透明感は消えていない。ECBは追加利上げを計画しているようだが、ユーロ売り・米ドル買いが続いた場合、米ドル・円の取引でも米ドル買い・円売りが優勢となる可能性がある。

■来週の注目スケジュール

9月12日(月):日・工作機械受注(8月)、中・株式市場は祝日のため休場(中秋節)、香港・株式市場は祝日のため休場(中秋節の翌々日)、英・鉱工業生産指数(7月)など

9月13日(火):日・国内企業物価指数(8月)、7-9月期法人企業景気予測調査、ジャパニアスが東証グロースに新規上場、独・ZEW期待指数(9月)、米・消費者物価コア指数(8月)など

9月14日(水):日・機械受注(7月)、日・鉱工業生産(7月)、英・消費者物価コア指数(8月)、米・生産者物価コア指数(8月)など

9月15日(木):日・貿易収支(8月)、日・東京ゲームショウ2022(~18日)、米・ニューヨーク連銀製造業景気指数(9月)、米・フィラデルフィア連銀製造業景況指数(9月)、米・小売売上高(8月)、米・鉱工業生産指数(8月)、米・輸入物価指数(8月)など

9月16日(金):eWeLLが東証グロースに新規上場、中・新築住宅価格(8月)、中・小売売上高(8月)、中・鉱工業生産指数(8月)、欧・ユーロ圏CPI(8月)、米・ミシガン大学消費者信頼感指数速報(9月)など

《YN》

■ 記事②

国内株式市場見通し:米CPIなど控えるも上昇しやすい展開か

9/10 14:25 配信

■インフレ懸念緩和で週後半に買い戻し進展

今週の日経平均は週間で563.91円高(+2.04%)と3週ぶりに反発。3週ぶりに陽線を形成し、終値では再び52週移動平均線上に回復した。

週明け5日の日経平均は31.23円安。米8月雇用統計の結果が労働市場の逼迫緩和を示唆したことで金融引き締め強化への警戒感が和らいだ一方、根強い景気後退懸念が上値を抑えた。また、エネルギー危機を巡る欧州景気の下振れ懸念も重石となった。6日は6.90円高と小動き。連休明けの米国市場の動向を見極めたいとの思惑が積極的な売買を手控えさせた。

7日は196.21円安と反落。連休明けの米国市場では、8月サプライマネジメント協会(ISM)非製造業景況指数が予想外に改善したことで金融引き締め強化が警戒され、金利が急伸するなか株式は下落。米10年債利回りが6月来の高水準に達したなか、東京市場にも売りが先行し、日経平均は一時27200円台まで下げ、7月19日来の安値を付ける場面があった。

一方、8日は634.98円高と急反発し28000円台を回復。NY原油先物価格が1月来の安値を更新しインフレ懸念が後退したほか、米長期金利も低下したことで安心感が台頭。また、連邦準備制度理事会(FRB)のブレイナード副議長が過剰な利上げリスクに言及したほか、9月連邦公開市場委員会(FOMC)での0.75pt利上げが織り込まれたとの見方が強まったことも後押し。投資家心理が改善するなか買い戻しが加速した。

9日は149.47円高。パウエルFRB議長の討論会での発言が想定内にとどまり、欧州中央銀行(ECB)が0.75ptの過去最大の利上げを実施した中でも市場が堅調に推移したことで、買い戻しが優勢に。株価指数先物・オプション9月限の特別清算指数算出(メジャーSQ)に伴う売買も絡むなか、日経平均は強含み基調が継続。昼頃、黒田日銀総裁と岸田首相の会談が伝わると円高・ドル安が進み一時弱含んだが影響は限られた。

■需給面ではショートカバーが期待される状況

来週の東京株式市場は堅調が予想される。米8月消費者物価指数(CPI)など重要指標を控える週ではあるが、波乱の確率は低いだろう。相対的には週末の米国でのトリプルウィッチング(株価指数先物、株価指数オプション、個別株オプションの3つのデリバティブ取引の決済が重なる日)に向けて、米国株のショートカバー(買い戻し)に連れて上昇しやすいとみる。

今週7日、6月FOMCの開催直前に0.75pt利上げのリーク報道役を担ったウォールストリート・ジャーナル紙のニック・ティミラオス記者が9月20~21日に開催されるFOMCでの0.75pt利上げの可能性を報じた。こうした経緯もあり、市場では既に0.75pt利上げがほぼ完全に織り込まれた。これに伴い、13日に控える米8月CPIに対する警戒感も薄れており、大幅に上振れでもしない限り市場への影響は限定的だろう。

今後、市場の関心は各国中央銀行による政策動向そのものよりも、金融引き締めが実体経済、企業業績にどの程度影響を与えるのかという点に移っていくと考えられる。こうした中、注目なのは週後半にかけて発表される米国と中国の8月小売売上高や鉱工業生産のほか、米連銀が公表する9月製造業景況指数、米9月ミシガン大学消費者信頼感指数などだろう。一方、先んじて発表されている米8月ISM製造業・非製造業景況指数が揃って市場予想を上回っていることもあり、株式市場が急落するほどの大幅な悪化の可能性は低いと考えられる。

このため、インフレ長期化や景気後退を巡る懸念はくすぶるものの、目先の株式市場は堅調に推移することが見込まれる。こうした見方を支える背景として需給要因も挙げられる。米国では8月最終週に、機関投資家が株式のプットオプション(売る権利)を新規に大量購入したと、一部の調査会社が伝えている。規模としては過去22年で最も大きいという。また、商品投資顧問(CTA)の米国株のネットの買い持ち高は過去11年間の最低水準まで急低下しているとも伝わっている。

日経平均が7月20日から8月17日まで急上昇した期間、海外投資家は日経平均先物を1兆3500億円ほど買い越していた。8月第4週(22日~26日)~第5週(29日~9月2日)の2週間では一転して売り越しに回っていたが、この間の売り越し額は5400億円程。そのため、買い持ち高の解消余地はまだ残っており、日本株に限っていえば需給状況はあまり良くない。ただ、上述したように米国株が堅調に推移すれば、日本株も為替の円安基調なども相まって堅調な動きが期待できそうだ。

東京市場では神戸物産<3038>や三井ハイテック<6966>のほか、IT系グロース株なども含めて5-7月期決算の発表が増えてくる。FOMC前に様子見ムードも広がりやすいなか、決算を受けた個別株物色が強まりやすそうだ。ほか、15日から東京ゲームショウが開催されるため、ゲーム関連株には広く思惑が向かうことが想定される。

■米CPI、米中小売売上高、東京ゲームショウなど

来週は12日に8月工作機械受注、13日に7-9月期法人企業景気予測調査、8月企業物価指数、米8月CPI、14日に7月機械受注、米8月生産者物価指数(PPI)、15日に8月貿易収支、東京ゲームショウ2022(~18日)、米9月NY連銀景況指数、米9月フィラデルフィア連銀製造業景況指数、米8月小売売上高、米8月鉱工業生産、16日に中国8月小売売上高、中国8月鉱工業生産、米9月ミシガン大学消費者信頼感指数などが発表予定。

《FA》

■

■