6日騰落底値圏

https://225senki.hateblo.jp/entry/2022/09/30/164605

■

ナイトザラバ

ナイトつなぎ足

ナイト日足 ⑪手の陽線のなかでもみ合い中

ナイト時間のダウに比べて下がらない

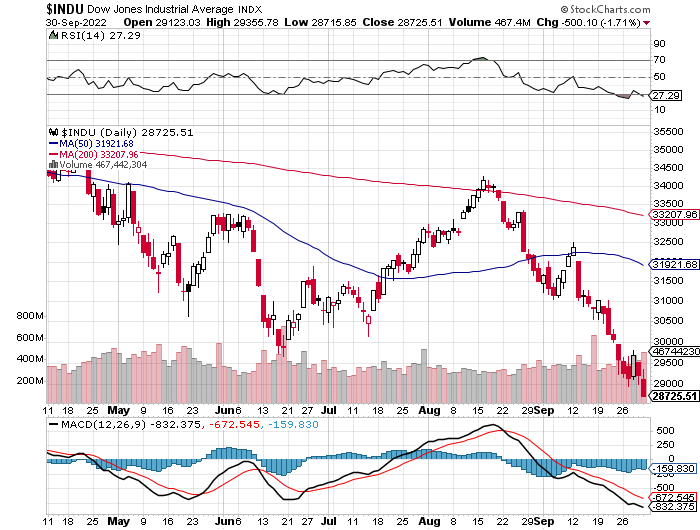

INDU 突き抜け

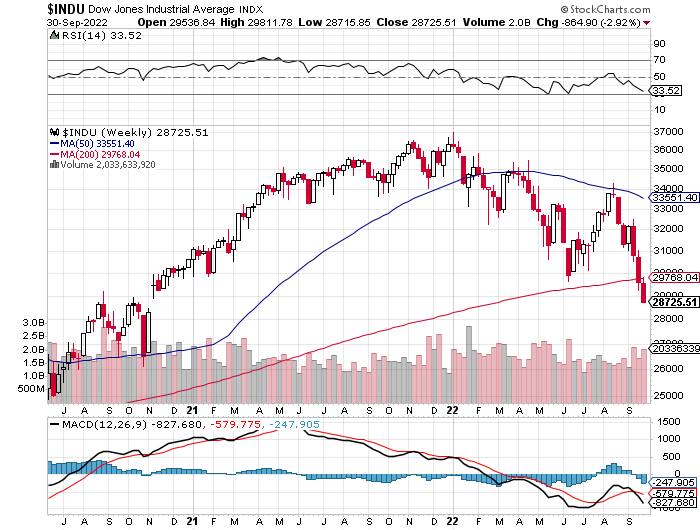

週足はもっと怖い

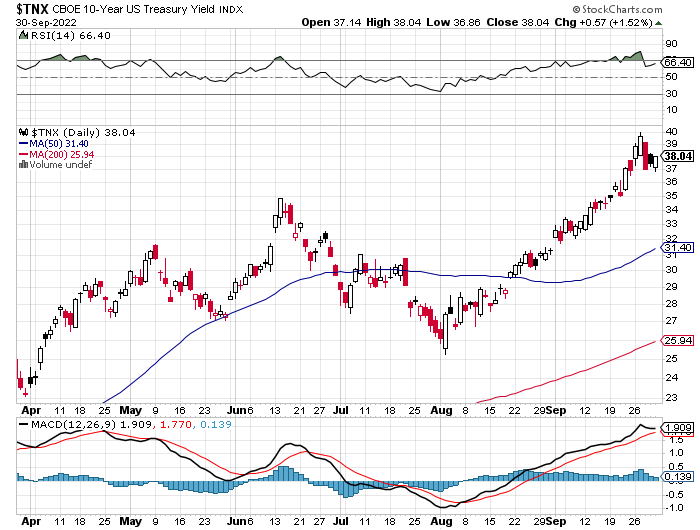

TNXは小康 ★

■

■ 持ち高

⑫限 ■ 松井 26745 26480 26250 25900 買

■ kabucom 27260(9/7親玉) 26745 300 250 買

■ rakuten 26320 買

合計■ 26470×9枚 買 ▲54万円含損

■ 週末各指標はピークアウト感? Fed政策は変更なしだろう

9/30月末金曜日 PCEは ■

米個人所得・支出、PCEデフレータは予想上回る、ドル買い反応も続かず=NY為替

為替 2022/09/30(金) 21:53

米個人所得・支出、PCEデフレータは予想上回る、ドル買い反応も続かず=NY為替

8月の米個人所得は前月比+0.3%、個人支出は+0.4%、PCEデフレータは前年比+6.2%、コアデフレータは前年比+4.9%だった・総じて予想を上回る結果となった。米10年債利回りは3.72%付近から一時3.74%付近へと上昇。為替はドル買いの反応。ただ、足元ではドル買いは一服。ドル円は144.72近辺まで買われたが、東京高値144.77レベルには届かず、上値を抑えられている。

指標発表と前後してプーチン露大統領が、ウクライナに戦闘停止と交渉開始を呼び掛けたい、との一報にリスク選好のドル売り反応はみられたが、ロシアは併合した領土については交渉はしない、と伝わるとすぐに値を戻した。

USD/JPY 144.47 EUR/USD 0.9775 EUR/JPY 141.23

MINKABU PRESS

執筆者 : MINKABU PRESS

■

【市況】【市場反応】米9月シカゴPMIは予想外の活動縮小、ミシガン大長期インフレ期待は下方修正でドル買い後退

米9月ミシガン大学消費者信頼感指数確報値は58.6と、予想外に速報値59.5から下方修正され4月来の高水準となった。米連邦準備制度理事会(FRB)が期待インフレとして注目している同指数の1年期待インフレ率確報値は4.7%と、予想外に速報値4.6%から上方修正された一方で、5-10年期待インフレ率確報値は2.7%と、予想外に速報値2.8%から下方修正された。

事前に発表された米9月シカゴ購買部協会景気指数(PMI)は45.7と、8月52.2から予想外に50を下回り活動の縮小に落ち込んだ。

米9月シカゴPMIが予想外の活動縮小域となったほか、長期期待インフレも予想外に下方修正されたため米長期金利が低下。10年債利回りは3.74%から3.68%まで低下した。ドル買いも後退。ドル・円は144円台半ばでのもみ合いが継続。ユーロ・ドルは0.9735ドルの安値から0.9761ドルへ上昇した。ポンド・ドルは1.1025ドルの安値から1.1137ドルまで上昇した。

【経済指標】

・米・9月シカゴ購買部協会景気指数:45.7(予想:51.8、8月:52.2)

・米・9月ミシガン大学消費者信頼感指数確報値:58.6(予想:59.5、速報値:59.

5)

・米・9月ミシガン大学1年期待インフレ率確報値:4.7%(予想4.6%、速報値:4.6%)

)

・米・9月ミシガン大学5-10年期待インフレ率確報値:2.7%(予想2.8%、速報値:2.8%)

《KY》

提供:フィスコ

■

月末月初で転換上昇すると思っている

月替わりで相場柄が変わることはよくある

put売りは慎重にしたい

■ 記事①

来週の相場で注目すべき3つのポイント:日銀短観、ISM景況指数、米雇用統計

10/1 18:32 配信

■株式相場見通し

予想レンジ:上限26500円-下限25200円

来週の東京株式市場は一進一退か。米金融政策の動向を占う上でカギを握る米9月雇用統計を週末に控えるなか、様子見ムードが漂いやすく、この間は6-8月期決算を受けた個別株物色が主体となりそうだ。

外部環境の不透明感が株式市場の上値を抑制する展開が続きそうだ。欧州ではスタグフレーション(物価高と景気後退の併存)が進行中。英国ではトラス政権が財源の裏付けのない大規模な減税政策を打ち出し、イタリアでも積極的な財政出動でバラマキ色の濃い右派政権が誕生。英イングランド銀行による長期国債買取りという緊急対応により一時的に金融不安は緩和したが、疑心暗鬼は続いている。国債買取りの期限である10月14日が近づくにつれて再び同様の問題がクローズアップされる可能性があろう。

米国でも懸案事項は多い。9月28日に米10年債利回りは一時4%を超えた。欧州発の債券売りが波及した形ではあるが、欧州での事情次第では再び4%超えを試す可能性もあり、金利上昇を通じた株価バリュエーションであるPER(株価収益率)の低下圧力には注意したい。一方、より重要なのは企業業績の悪化を巡る懸念だ。半導体大手マイクロン・テクノロジーの9-11月期売上高見通しは市場予想を大幅に下回ったほか、設備投資額は2023会計年度に30%減少する見通しという。下振れ幅や設備投資額の減少幅は想定よりも大きい印象だ。ちなみに、国内でも、キオクシアホールディングスが、10月から国内の一部工場でウエハー投入量の約3割を削減する方向と伝わっている。

そして、最も印象的だったのは中古車販売の米カーマックスの決算。6-8月期業績は多くの項目で市場予想を大幅に下振れた。金利上昇と先行き不透明感が消費者の購入能力を引き下げているという。新車不足に伴う中古車販売の活況が続いていると思われたが、状況は変化してきている様子。米アップルの最新スマホ増産計画撤回もあり、大手優良企業でも景気後退を避けることはできないとの懸念が強まっている。7-9月期決算の発表が始まる10月下旬までは、企業業績に関するネガティブな報道が相次ぐ可能性があり、一株当たり利益(EPS)への低下圧力が続きそうだ。

こうした懸案事項が渦巻く中での週末の米雇用統計とあって相場も神経質にならざるを得ない。米コア消費者物価指数(CPI)の約3割と最大の割合を占める住居費については、先行指標である住宅価格に4月を高値とした明確なピークアウト感が見られているため、残るインフレでの懸案事項は労働市場の逼迫を通じた賃金上昇となる。今年前半だけで従業員投票で過半数の支持を得て代表権を認められ労使交渉に臨む労働組合の数は2005年以来の多さと伝わっている。ストライキの数も前年比で8割増という。週末の米雇用統計では、平均賃金の伸びが注目されよう。

国内では、内需系企業を中心に決算発表が予定されており、個別株物色が中心となりそうだ。なお、週末には安川電機<6506>などの決算発表も控える。ほか、需給面では、9月15日から日経平均が大きく下落する一方、個人投資家による日経レバETF<1570>の押し目買いが膨らんでおり、純資産額はこの間、2631億円から4405億円へと拡大している。個人投資家の含み損悪化も懸念されるところだ。

■為替市場見通し

来週のドル・円は上げ渋りか。米連邦準備制度理事会(FRB)が金融引き締めを長期化する可能性が高いこと、欧州経済が著しく停滞するとの見方は変わっていないことから、ドル選好地合いが続きそうだ。ただ、日本政府・日本銀行による為替介入(円買い・ドル売り介入)への警戒感から、145円付近でドル買い・円売りは弱まる見通し。

経済指標では、10月7日発表の米9月雇用統計が最も注目される。失業率は3.7%と横ばいも、非農業部門雇用者数は前月比+25.0万人と増加幅は8月実績をやや下回る見通し。ただ、平均時給の上昇率は8月並みの前年比+5.2%程度と予想され、市場予想と一致した場合、インフレ高止まりの思惑が広がりそうだ。FRB当局者は景気よりもインフレ抑止を優先させる方針を強調しており、9月雇用統計が市場予想と一致した場合、11月のFOMCに向け一段の利上げを織り込むドル買いが継続しそうだ。

一方、ノルドストリームの損傷でユーロ圏へのエネルギー供給不安が再燃し、リスク回避のユーロ売り・米ドル買いが再び強まる可能性は残されている。また、英トラス政権による減税主体の経済政策は英国の財政悪化につながりかねず、ポンド売りも続く見通し。そのため日米金利差や欧州通貨安でドルが選好され、ドル・円は145円近辺でやや上げ渋る可能性があるものの、上昇基調を維持する見込み。

■来週の注目スケジュール

10月3日(月):日・日銀短観(大企業製造業DI)(7-9月)、日・欧・製造業PMI(9月)、日・臨時国会召集、岸田首相が所信表明演説、米・ISM製造業景況指数(9月)など

10月4日(火):豪・オーストラリア準備銀行(中央銀行)が政策金利発表、米・製造業受注(8月)、米・JOLT求人件数(8月)、など

10月5日(水):日・欧・サービス業PMI(9月)、米・ADP全米雇用報告(9月)、米・ISM非製造業景況指数(9月)、「OPECプラス」閣僚級会合など

10月6日(木):日・FIXERが東証グロースに新規上場(公開価格:1340円)、欧・ユーロ圏小売売上高(8月)など

10月7日(金):日・毎月勤労統計(8月)、日・景気動向指数(8月)、日・家計支出(8月)、キューブが東証グロースに新規上場(公開価格:2140円)、米・雇用統計(9月)、米・消費者信用残高(8月)など

10月8日(土):中・財新サービス業PMI(9月)

■ 記事②

国内株式市場見通し:不透明感強いなか米雇用統計前に一進一退

10/1 14:08 配信

■金利高や業績悪化懸念で26000円割れ

今週の日経平均は週間で1216.62円安(-4.48%)と3週続落。週足では窓を開けたローソク足で3週連続での陰線形成。終値では26週線など主要な移動平均線を下放れた。

週明け26日の日経平均は722.28円安と急落し、27000円割れ。国内が連休中、英国政府が大規模減税策を発表し、インフレが悪化するとの懸念から欧米の金利が軒並み上昇し、景気後退懸念も強まるなか欧米株が下落。こうした流れを引き継いで東京市場でもリスク回避の動きが先行した。27日は140.32円高と反発。急落後の自律反発で上昇したものの、外部環境の不透明感がくすぶり、上値の重い展開だった。

28日は397.89円安と再び大幅下落。米アップルの「iPhone(アイフォーン)14」増産計画撤回が伝わり、企業業績悪化の懸念が強まり、ハイテク株を中心に売りが広がった。一時7月4日以来となる26000円割れとなったが、配当権利取りの動きなどから終値では26000円台を維持した。29日は一転して248.07円高と反発。223円程度の配当落ち分を考慮すれば、前日の下げを取り戻す形。英イングランド銀行が長期国債を期限付きで無制限に買入れすると発表し、金融不安が一時後退。欧米の金利も低下に転じたため買い戻しが強まった。

しかし、週末は再び484.84円安と大幅下落で、今度は終値でも26000円割れとなった。欧米の金利が再び上昇したことや、ナイキ、マイクロン・テクノロジーのほか、中古車販売のカーマックスの決算が軒並み冴えなかったことで企業業績悪化の懸念が再燃。ハイテクのほか自動車関連も急落し、ほぼ全面安の展開となった。

■景気後退懸念強まる、需給面にも懸念

来週の東京株式市場は一進一退か。米金融政策の動向を占う上でカギを握る米9月雇用統計を週末に控えるなか、様子見ムードが漂いやすく、この間は6-8月期決算を受けた個別株物色が主体となりそうだ。

外部環境の不透明感が株式市場の上値を抑制する展開が続きそうだ。欧州ではスタグフレーション(物価高と景気後退の併存)が進行中。英国ではトラス政権が財源の裏付けのない大規模な減税政策を打ち出し、イタリアでも積極的な財政出動でバラマキ色の濃い右派政権が誕生。英イングランド銀行による長期国債買取りという緊急対応により一時的に金融不安は緩和したが、疑心暗鬼は続いている。国債買取りの期限である10月14日が近づくにつれて再び同様の問題がクローズアップされる可能性があろう。

米国でも懸案事項は多い。9月28日に米10年債利回りは一時4%を超えた。欧州発の債券売りが波及した形ではあるが、欧州での事情次第では再び4%超えを試す可能性もあり、金利上昇を通じた株価バリュエーションであるPER(株価収益率)の低下圧力には注意したい。一方、より重要なのは企業業績の悪化を巡る懸念だ。半導体大手マイクロン・テクノロジーの9-11月期売上高見通しは市場予想を大幅に下回ったほか、設備投資額は2023会計年度に30%減少する見通しという。下振れ幅や設備投資額の減少幅は想定よりも大きい印象だ。ちなみに、国内でも、キオクシアホールディングスが、10月から国内の一部工場でウエハー投入量の約3割を削減する方向と伝わっている。

そして、最も印象的だったのは中古車販売の米カーマックスの決算。6-8月期業績は多くの項目で市場予想を大幅に下振れた。金利上昇と先行き不透明感が消費者の購入能力を引き下げているという。新車不足に伴う中古車販売の活況が続いていると思われたが、状況は変化してきている様子。米アップルの最新スマホ増産計画撤回もあり、大手優良企業でも景気後退を避けることはできないとの懸念が強まっている。7-9月期決算の発表が始まる10月下旬までは、企業業績に関するネガティブな報道が相次ぐ可能性があり、一株当たり利益(EPS)への低下圧力が続きそうだ。

こうした懸案事項が渦巻く中での週末の米雇用統計とあって相場も神経質にならざるを得ない。米コア消費者物価指数(CPI)の3割と最大の割合を占める住居費については、先行指標である住宅価格に4月を高値とした明確なピークアウト感が見られているため、残るインフレでの懸案事項は労働市場の逼迫を通じた賃金上昇となる。今年前半だけで従業員投票で過半数の支持を得て代表権を認められ労使交渉に臨む労働組合の数は2005年以来の多さと伝わっている。ストライキの数も前年比で8割増という。週末の米雇用統計では、平均賃金の伸びが注目されよう。

国内では、内需系企業を中心に決算発表が予定されており、個別株物色が中心となりそうだ。なお、週末には安川電機<6506>などの決算発表も控える。ほか、需給面では、9月15日から日経平均が大きく下落する一方、個人投資家による日経レバETF<1570>の押し目買いが膨らんでおり、純資産額はこの間、2631億円から4405億円へと拡大している。個人投資家の含み損悪化も懸念されるところだ。

■日銀短観、米ISM景況指数、家計調査など

来週は10月3日に9月日銀短観、9月新車販売台数、日銀金融政策決定会合の「主な意見」(9/21~22開催分)、米9月ISM製造業景況指数、5日に米9月ISM非製造業景況指数、6日に地域経済報告(さくらレポート)、7日に8月家計調査、8月景気動向調査、米9月雇用統計などが発表予定。

《FA》

■

■