10月底入れ?記事である

月足

週足

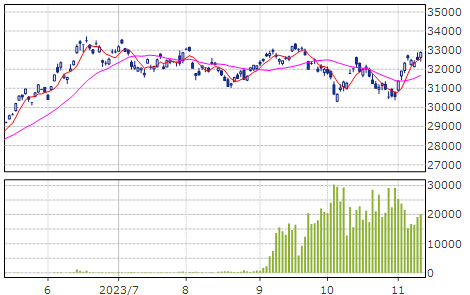

日足

週末ナイト 32880+300

基本もみ合いの中だと思っているが

春夏もそう思って売ってひどい目に遭ったから

用心しよう

■ 記事

年末に向けて株価上昇のサインか。世界的な株価の重荷となっていたものとは?

MONEY PLUS によるストーリー •

10月の日経平均株価は前月比で998円下落し、今年最大の下げ幅を記録するなど冴えない展開でした。ところが11月に月替わりした途端、様変わりの強さを見せました。10月31日から上昇に転じたので厳密には「月替わりした途端」ではありませんが、とにかく10月31日からの4営業日で日経平均は2000円も上昇し、10月の下げ幅を「倍返し」で取り戻したのです。

しかし、足元では、さすがに反動安となっています。ギャップアップ(窓空け)が3つ続いて、酒田五法で目先ピークとされる「三空」が示現しました。「三空に買いなし」と言われ、短期的には利益確定売りが増えるのは無理のないところです。基本的には短期のスピード調整と考えますが、ここから上昇していくには、テクニカル面でしっかりとした改善を示すことが肝要と思います。

日経平均は重要な局面

日経平均は3万2000円台前半に位置する75日移動平均線をいったん軽々と上抜けましたが、再び75日線まで押してきました。ここで堪えられるかが正念場です。5日と25日の移動平均線はゴールデンクロスを達成しましたが、次に25日移動平均線が75日の移動平均線を下から上に抜けるゴールデンクロスを達成できるかがカギです。

日経平均の一目均衡表は「三役好転」を一時達成しました。株価が雲の上に抜け、転換線が基準線を上回るなどの条件が揃い、もっとも強い買いシグナルとされるものです。ただ、これも完全には抜けきれず、このまま株価が下押しすると「ダマシ」となる可能性もあります。ですので、ここでのテクニカルは非常に重要な局面を迎えていると言えます。

しかし、日経平均が一時的にも3万2000円台後半に上昇したことによって、10月上旬と下旬につけた3万500円近辺の2つの底の中間反騰の山から引いたライン(ネックライン)を超え、「ダブルボトム」が完成したことは揺らぎません。大底は入れたと見られます。

したがって、基本的には押し目買いのスタンスで良いと考えます。

「株価が短期間で急騰したため割高感が出たのでは?」という声もありますが、まったくそんなことはありません。日経新聞社が算出している日経平均の予想PER(株価収益率)は、先週2日に株価が大幅高になったにもかかわらず14.8倍(11月8日時点)に低下しました。予想EPS(1株当たり純利益)が急伸したからです。これだけ株価が急騰してもバリュエーション面に割高感はなく、テクニカル面でも東証プライムの売られ過ぎ、買われ過ぎを判断する指標、騰落レシオ(25日平均)はまだようやく100を少し超えたばかりであり、過熱感はありません。さらに上値を追っていける余地はじゅうぶんあると思われます。

米国の長期金利はピークアウトか

なんといっても米国の長期金利ピークアウトという大きなファンダメンタルズ面の好材料があります。10年債利回りは4.5%台に低下しています。米国金利はピークアウトしたと考えられます。

米国の消費者物価指数やPCEデフレータ―など主要インフレ指標は着実に鈍化傾向が続いています。そうした環境のなか、11月の米連邦公開市場委員会(FOMC)では利上げが見送られました。これで2会合連続の利上げ見送りです。その後、10月の米雇用統計で年内利上げの可能性はほぼなくなったといえるでしょう。

3日に発表された10月の雇用統計によると、非農業部門の就業者数は前月から15万人増えましたが17万人程度の増加としていた市場予想を下回りました。過去分も8月が22万7000人から16万5000人に、9月は33万6000人から29万7000人にそれぞれ下方修正されました。平均時給は前月比で0.2%上昇とこれも市場予想を下回りました。

なかでも注目されたのが失業率です。市場は8〜9月と同じ3.8%を見込んでいましたが、発表された数字は3.9%。これは大きな意味を持ちます。「サーム・ルール」に則れば、景気後退の始まりを示唆するからです。直近3カ月の失業率が過去1年でもっとも低かった失業率から0.5%上昇すると景気後退入りのシグナルになる ‐ FRBのエコノミストだったクローディア・サーム氏が見つけた法則です。

こうした弱い雇用統計を受けて市場では「年内利上げなし」がコンセンサスになっています。

整理すると、

1.物価上昇率は鈍化傾向が続いている

2.雇用環境も過熱感は薄らぎ、賃金インフレも懸念するレベルにない

3.これらを受けてFRBの利上げも打ち止めになる(もしくはすでに打ち止めになった)

4.したがって米長期金利もピークアウト…

このような捉え方でよいと思います。

好調なのは自動車だけなのか

これまで米国金利の上昇が世界的な株価の重荷でした。その最大の悪材料がなくなれば日米ともに株価は上昇基調に回帰するでしょう。特に日本は足元の決算で確認できる通り、企業業績が良好です。

実は好調なのは自動車だけで、全体的にはそれほど好調ではない、という見方もあるようです。確かに冴えない決算もありますが、決算がいい企業と冴えない企業があるのは、当然のことでしょう。日本株全体の動きを考えるにあたって、上場企業全体で見たらどうなのか、指数レベルではどうなのか、という点が重要です。

11月6日の日経新聞は1面トップで「2023年4〜9月期決算を集計したところ、純利益が前年同期と比べ3割増と最高益を更新するペース」だと報じました。3月通期の予想も実績比13%増益の見通しで着実に上振れてきています。

Bloomberg によるTOPIX12カ月先予想EPSを見ると大きく上昇しており、日経の業績観測と整合的です。日本株全体ではこのEPSのトレンドを沿うような動きで年末高へとむかっていくものと考えられます。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。

■

■