5/29(日)時点の 前週回顧とチャート

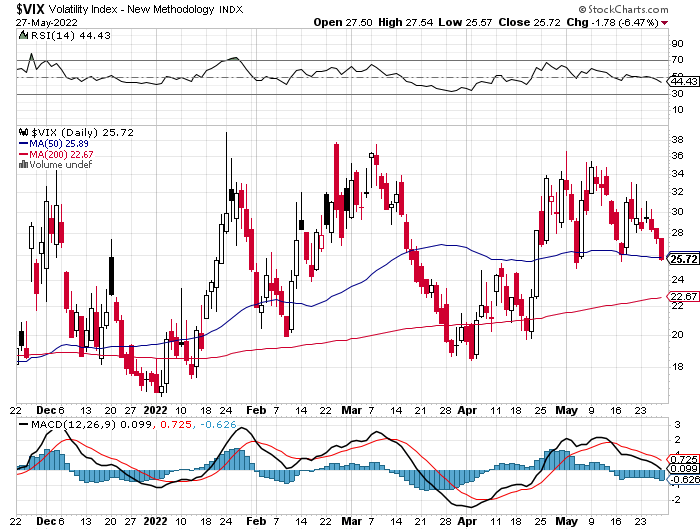

底の堅さと上値の重さを確認した 5/23-5/27の

回顧展望記事と 日米チャートを残しておく

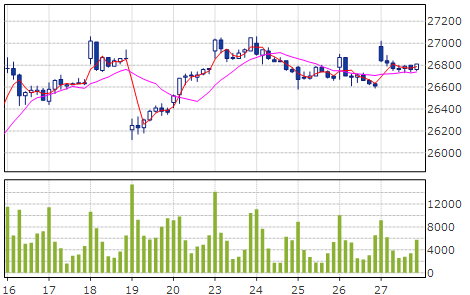

週末ナイトで 27000を超えてきた

安易に売ると 27000→28000 1000円担がれると思う

5月終わり6月初めは 基本 押し目買いの週だと思う

■

先週は上値の重さを指摘する記事が多かったが

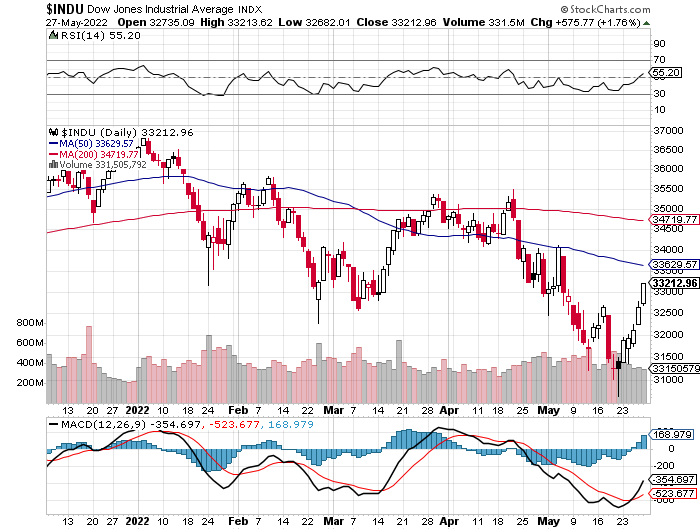

前週に週足⑧落してフーバー以来といわれたダウにくらべて

225は はるかに安定している。

週末27日まで出来高も6日連続3兆円割れ

つまりこの水準でディフェンスは固めたという感じだ

現物のあるデイは冴えないが

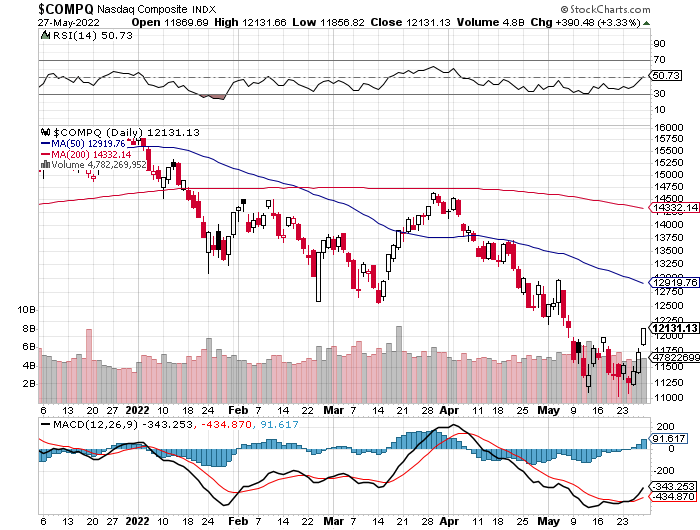

週後半NY市場に連れ高したナイトは元気

米国は底入れっぽいチャート

現役時代からツィーターでは 超有名人だったらしい

後藤達也氏の youtubeも残しておこう

米株、底入れ探る NASDAQ急上昇 なにが変わった?(2022/5/28) - YouTube

週末ナイトでは 週間シールドだった 27000を超えてきた

よく売り上がって死にかけたチャートだ (笑)

■

直近の測定値 27500 を超えると

200日MA 52週MA 週足ボリンジャー2σ のいる

そして3/17「ウクライナ飽きた」+Fed終わった」=爆騰を含む

⑨連騰、底値 24700 から3600円上げした

28000内外 が意識されると思う

■ 記事 ①

来週の相場で注目すべき3つのポイント:米ISM景気指数、米雇用統計、トリプルアイズIPOなど

5/28 18:50 配信

■株式相場見通し

予想レンジ:上限27500円-下限26500円

来週の日経平均は下値を固める展開か。重要な経済指標が目白押しなため、模様眺めムードが支配的となりそうだが、短期的にはリバウンド機運が高まる前の底値固めの局面と考えたい。

米中二大国で経済指標の下振れが相次ぐなか、景気後退入りの懸念が一段と強まっている。しかし、少しずつだが明るい兆しも見られつつある。20日にはタカ派で有名なセントルイス連銀のブラード総裁が、条件付きはとはいえ、2023年以降からの再緩和の可能性に言及。また、23日にはアトランタ連銀のボスティック総裁が9月に利上げをいったん停止する可能性を示唆するなど、これまでタカ派一辺倒だったFRB高官に、スタンスの変化が見られつつある。

こうした中、市場では利上げの過度な織り込みが後退しつつあり、景気後退懸念も相まってのことだが、米10年債利回りは今週2.7%台まで低下、5月6日の3.14%をピークとした低下基調が鮮明になっている。期待インフレ率の指標とされる米10年物ブレーク・イーブン・インフレ率(BEI)も低下基調にある。インフレピークアウト感が漂うなか、10年債利回りから期待インフレ率を差し引いた実質金利も上昇が一服して安定してきており、高い変動率が続いてきた株式市場の落ち着きに寄与し始めているとみられる。

また、百貨店の米メーシーズが高インフレ下においても高級品需要が持続していることを背景に、通期利益見通しを上方修正し、株価が急伸した。これにより、ウォルマートやターゲットの米小売大手の決算を受けて急速に懸念が強まっていた米国個人消費の動向についても、懸念が緩和されている。

来週は中国の購買担当者景気指数(PMI)のほか、米国ではサプライマネジメント協会(ISM)が公表する製造業・非製造業の景気指数、雇用統計などが発表される。投資家の関心がインフレや金融政策から景気後退の可能性に移ってきているなか、指標結果に対する注目度は今まで以上に高まっていると言える。来週はこうした指標結果を、固唾を呑んで見守ることになるため、神経質になりやすいだろう。

一方、米国債利回りに対する社債の上乗せ分、いわゆるクレジットスプレッドの動きなどに注目したうえで、複数の機関がほぼ同じタイミングで、ボラティリティーがピークを迎えたこと及び株式市場の底打ちが近いことを指摘した。相場は徐々に反転トレンド入りするタイミングに近づきつつあると考えられる。このため、来週は神経質ながらもリバウンド局面を迎える前の底値固めの週になると期待したい。

■為替市場見通し

来週のドル・円は下げ渋りか。米連邦準備制度理事会(FRB)は金融引き締め姿勢を変えていないため、景気減速への懸念が高まっている。FRB当局者からは中立金利への引き上げを急ぐ必要があり、金融引き締めを加速させるとの見解が相次いでいる。ユーロ圏の経済指標は強弱まちまちながら、欧州中央銀行(ECB)もラガルド総裁を筆頭に、FRBに追随し正常化に舵を切る方針。5月31日に発表されるユーロ圏5月消費者物価指数が予想を上回る内容なら、7月利上げを期待したユーロ買い・米ドル売りが優勢となり、この影響でドル・円の取引でもドル売りが優勢となりそうだ。

ただ、6月3日発表予定の米雇用統計が大幅に悪化するとの見方は少ないこと、日本銀行は現行の金融緩和策を長期間維持する方針を変えていないため、日米金利差拡大の思惑は後退しない。また、5月米雇用統計で非農業部門雇用者数が4月実績を多少下回った場合でも、リスク回避的なドル売り・円買いが強まる可能性は低いと予想される。失業率の低下はドルに対する支援材料となり得よう。

■来週の注目スケジュール

5月30日(月):日・工作機械受注(4月)、欧・ユーロ圏景況感指数(5月)、欧・欧州連合(欧)首脳特別会合(31日まで)、米・株式市場は祝日のため休場(メモリアル・デー)など

5月31日(火):日・有効求人倍率/失業率(4月)、日・鉱工業生産(4月)、日・小売売上高(4月)、日・住宅着工件数(4月)、トリプルアイズが東証グロースに新規上場(公開価格:880円)、中・製造業PMI(5月)、米・S&P/コアロジックCS20都市住宅価格指数(3月)、米・消費者信頼感指数(5月)など

6月1日(水):日・設備投資(1-3月)、日・欧・製造業PMI(5月)、日・自動車販売台数(5月)、米・ISM製造業景況指数(5月)、米・連邦準備制度理事会(FRB)がバランスシート縮小開始、米・セントルイス連銀総裁が講演、米・地区連銀経済報告(ベージュブック)公表など

6月2日(木):米・ADP全米雇用報告(5月)、米・製造業受注(4月)、米・クリーブランド連銀総裁が講演、「OPECプラス」閣僚級会合など

6月3日(金):日・欧・サービス業PMI(5月)、米・ISM非製造業景況指数(5月)、米・雇用統計(5月)など

《YN》

■ 記事 ②

国内株式市場見通し:神経質ながらも下値を固める展開に期待

5/28 14:18 配信

■上値重く、方向感に欠ける動き

今週の日経平均は週間で42.65円高(+0.16%)と小幅続伸。終値では引き続き僅かに13週移動平均線を下回っている。

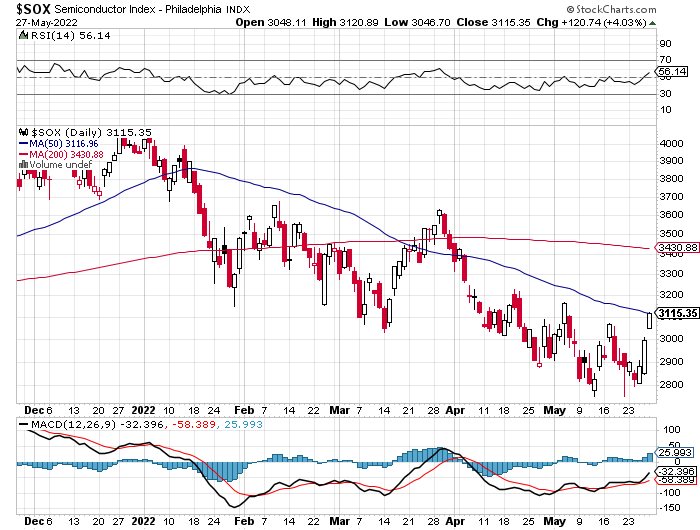

日経平均は週を通じて方向感に欠ける展開だった。堅調とされてきた米国経済の景気後退入り懸念がくすぶるなか、上値は重く、時間外取引のナスダック100先物の動きに振らされる展開が目立った。24日には写真・動画SNSサービスを提供する米スナップがマクロ経済の状況悪化を理由に業績予想を下方修正し、米SNS関連株が時間外取引で急落したことが投資家心理を冷やす場面があった。また、26日には半導体大手の米エヌビディアが示した売上高見通しが市場予想を下回ったことが嫌気され、東京市場でも半導体関連株が売られた。

一方で、6月からの水際対策緩和による国内経済の回復や、景気対策による中国経済の底打ち期待、景気に配慮する姿勢を示唆し始めた米連邦準備制度理事会(FRB)などが相場の下支え要因となった。また、米エヌビディアは26日の米株市場で下落して始まったものの、結局切り返して大幅高となったことで、東京市場でも週末27日には半導体関連などハイテク株が大きく買い戻された。週間では日本郵船<9101>や川崎汽船<9107>などの大手海運株が非常に強い動きを見せた。特に週末は、郵船は1対3の株式分割及び実質的な増配を発表して急伸。川崎汽船も株式分割への思惑が高まったほか、レーティング格上げもあり、上値を伸ばし、海運大手3社の中で唯一年初来高値を更新した。

■各種懸念要素はいったん緩和

来週の日経平均は下値を固める展開か。来週は重要な経済指標が目白押しなため、模様眺めムードが支配的となりそうだが、短期的にはリバウンド機運が高まる前の底値固めの局面と考えたい。

米中二大国で経済指標の下振れが相次ぐなか、景気後退入りの懸念が一段と強まっている。しかし、少しずつだが明るい兆しも見られつつある。20日にはタカ派で有名なセントルイス連銀のブラード総裁が、条件付きはとはいえ、2023年以降からの再緩和の可能性に言及。また、23日にはアトランタ連銀のボスティック総裁が9月に利上げをいったん停止する可能性を示唆するなど、これまでタカ派一辺倒だったFRB高官に、スタンスの変化が見られつつある。

こうした中、市場では利上げの過度な織り込みが後退しつつあり、景気後退懸念も相まってのことだが、米10年債利回りは今週2.7%台まで低下、5月6日の3.14%をピークとした低下基調が鮮明になっている。期待インフレ率の指標とされる米10年物ブレーク・イーブン・インフレ率(BEI)も低下基調にある。インフレピークアウト感が漂うなか、10年債利回りから期待インフレ率を差し引いた実質金利も上昇が一服して安定してきており、高い変動率が続いてきた株式市場の落ち着きに寄与し始めているとみられる。

また、百貨店の米メーシーズが高インフレ下においても高級品需要が持続していることを背景に、通期利益見通しを上方修正し、株価が急伸した。これにより、ウォルマートやターゲットの米小売大手の決算を受けて急速に懸念が強まっていた米国個人消費の動向についても、懸念が緩和されている。

来週は中国の購買担当者景気指数(PMI)のほか、米国ではサプライマネジメント協会(ISM)が公表する製造業・非製造業の景気指数、雇用統計などが発表される。投資家の関心がインフレや金融政策から景気後退の可能性に移ってきているなか、指標結果に対する注目度は今まで以上に高まっていると言える。来週はこうした指標結果を、固唾を呑んで見守ることになるため、神経質になりやすいだろう。

一方、米国債利回りに対する社債の上乗せ分、いわゆるクレジットスプレッドの動きなどに注目したうえで、複数の機関がほぼ同じタイミングで、ボラティリティーがピークを迎えたこと及び株式市場の底打ちが近いことを指摘した。相場は徐々に反転トレンド入りするタイミングに近づきつつあると考えられる。このため、来週は神経質ながらもリバウンド局面を迎える前の底値固めの週になると期待したい。

■来週は内需銘柄やグロース銘柄に物色か

景況後退入りの懸念がくすぶるなか、米ISM景況指数などの重要指標の発表を前に景気敏感株は手掛けにくい。景気動向と関連性が薄く、高まるインバウンド機運が追い風になりやすい内需系銘柄の方が相対的に手掛けやすいだろう。また、ナスダック総合指数が今週末にかけて大幅に3日続伸し、ハイテク・グロース(成長)株の目先の底入れ感が示唆されているのを背景に、年始から売り込まれてきた中小型グロース株に物色が向かいやすいだろう。

■中国PMI、米ISM、米雇用統計など

来週は31日に4月失業率・有効求人倍率、4月鉱工業生産、4月住宅着工統計、中国5月製造業PMI、米3月S&Pコアロジック・ケース・シラー住宅価格指数、米5月消費者信頼感指数、6月1日に1-3月期法人企業統計、中国5月財新製造業PMI、米5月ISM製造業景気指数、米地区連銀経済報告(ベージュブック)、2日に米5月ADP全米雇用リポート、米4月製造業受注、3日に米5月雇用統計、米5月ISM非製造業指数などが発表予定。

《FA》

■

■